Das deutsche Forschungs- und Innovationssystem erreicht noch immer eine hohe Leistungs- und Wettbewerbsfähigkeit. Dies zeigen Outputindikatoren zu Forschung, Entwicklung und Innovation und die internationalen Indikatorensysteme, welche die Innovationsstärke verschiedener Volkswirtschaften bewerten.

2.1 Ausgewählte Outputindikatoren

Verschiedene statistisch erfassbare Outputindikatoren zeigen die Wirkungen und Ergebnisse von FuE-Aktivitäten und ermöglichen, diese zu bewerten und international zu vergleichen. Deutschland konnte bei vielen dieser Indikatoren seine gute Position im internationalen Vergleich halten, stellenweise ist aber auch ein leichtes Zurückfallen zu verzeichnen.

Die kombinierte Betrachtung unterschiedlicher Indikatoren erlaubt es, im internationalen Vergleich Rückschlüsse auf die Dynamik und Leistungsfähigkeit eines Forschungs- und Innovationssystems (FuI-System) zu ziehen. Zu diesen Indikatoren zählen die Anzahl und Art wissenschaftlicher Publikationen. Bibliometrische Daten geben Einblicke in die wissenschaftliche Leistungsfähigkeit von Volkswirtschaften und einzelnen Wissenschaftsdisziplinen. Für die technologische Innovationsfähigkeit einer Volkswirtschaft stellen zudem die Anzahl und Art von Patenten wesentliche Indikatoren dar. Sie können Aufschluss darüber geben, in welchen Technologiefeldern besonders viele neue technologische Entwicklungen hervorgebracht werden. Patente sind eine wichtige Voraussetzung für die wirtschaftliche Verwertung von wissenschaftlichen Forschungsergebnissen. Weitere wichtige Indikatoren sind die jährlichen Innovationsausgaben und der Anteil der Unternehmen, die innerhalb eines Dreijahreszeitraums mindestens eine Produkt- oder Prozessinnovation eingeführt haben (sogenannte Innovatorenquote).Produktinnovationen beziehen sich dabei auf neue oder merklich verbesserte Produkte und Dienstleistungen, die ein Unternehmen auf den Markt gebracht hat. Prozessinnovationen sind neue oder merklich verbesserte Verfahren eines Unternehmens, z. B. neue Fertigungsverfahren oder Methoden zur Arbeitsorganisation. Weder Produkt- noch Prozessinnovationen müssen dabei vom innovierenden Unternehmen selbst entwickelt worden sein oder Marktneuheiten darstellen, um statistisch als Innovation erfasst zu werden. Abgrenzendes Kriterium ist in erster Linie, inwieweit die Produkte oder Prozesse neu für das einführende Unternehmen sind. Die Innovatorenquote zeigt daher in erster Linie auf, in welchem Ausmaß die FuE-Ergebnisse von etablierten oder neu gegründeten Unternehmen aufgegriffen und in neue oder verbesserte Marktangebote oder Produktivitätssteigerungen – und damit in Innovationen – umgesetzt werden.

Weitere Informationen im Internet:

Expertenkommission Forschung und Innovation – Gutachten und Studien

OECD – Science, Technology and Innovation Scoreboard (engl.)

2.1.1 Wissenschaftliche Publikationen

Entwicklungen und Ergebnisse der Wissenschaft erhöhen kontinuierlich den Wissensbestand, welcher eine Grundlage für Fortschritt und Innovation ist. Ein Großteil neuer Technologien und Dienstleistungen basiert auf wissenschaftlichen Erkenntnissen, die in der Regel unter Sicherung hoher Qualitätsstandards (u. a. Peer-Review-Verfahren) in Fachpublikationen veröffentlicht werden. Die Zahl der Publikationen der Wissenschaftlerinnen und Wissenschaftler eines Landes wird daher als ein Bewertungsmaßstab herangezogen, um die Leistungsfähigkeit des Forschungs- und Wissenschaftssystems im internationalen Vergleich einzuordnen. Zu berücksichtigen ist jedoch, dass quantitative Vergleiche von Publikationskennziffern eine umsichtige Erfassung und Interpretation der Daten erfordern. So bestehen z. B. bei den Publikationsgewohnheiten erhebliche Unterschiede zwischen verschiedenen Wissenschaftsdisziplinen und Ländern. Deshalb werden neben der Anzahl wissenschaftlicher Veröffentlichungen auch Qualitätsindikatoren wie die Exzellenzrate zur Bewertung herangezogen. Mithilfe von Publikationsdaten lassen sich auch technologische Entwicklungen beobachten und zukünftige Schlüsseltechnologien identifizieren, weshalb bibliometrische Analysen von besonderer Relevanz für die Strategische Vorausschau sind (Infobox: Strategische Vorausschau (Foresight)).

Die Zahl der wissenschaftlichen Publikationen in Relation zur Bevölkerung stieg in Deutschland im Langzeittrend kontinuierlich, ist ab 2021 allerdings wieder etwas gesunken. 2024 wurden 1.956 Publikationen pro eine Million Einwohnerinnen und Einwohner veröffentlicht. Damit war die deutsche Publikationsintensität zwar einerseits höher als in den USA und den asiatischen Ländern Südkorea, Japan und China, andererseits jedoch geringer als z. B. in der Schweiz, den skandinavischen Ländern, im Vereinigten Königreich und in Österreich (Abb. D-25).

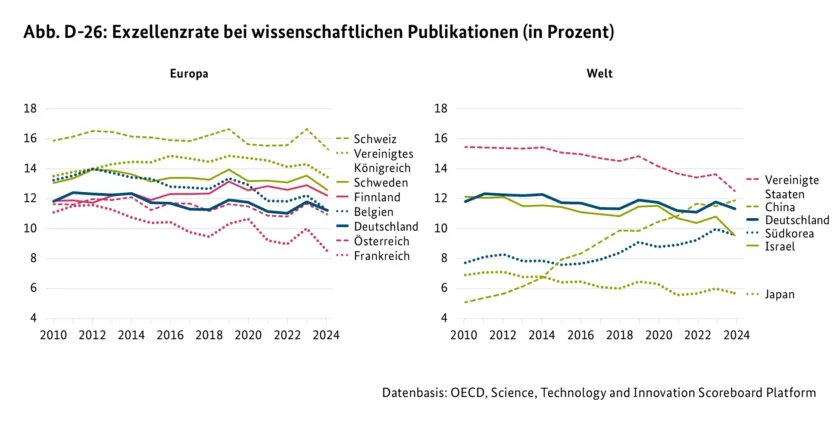

Die Bedeutung einer einzelnen Publikation zeigt sich u. a. daran, wie häufig sie von anderen Wissenschaftlerinnen und Wissenschaftlern zitiert wird. Die Exzellenzrate ist deshalb ein relevanter Indikator. Sie gibt den Anteil der Publikationen an, die zu den 10 % der weltweit meistzitierten Publikationen in der jeweiligen Wissenschaftsdisziplin gehören. Deutschland konnte hier seine Position in den letzten Jahren kontinuierlich verbessern. Im Jahr 2024 betrug die Exzellenzrate der gesamten wissenschaftlichen Publikationen Deutschlands nach Angaben der OECD 11,3 %. Sie lag damit über dem Durchschnittswert der EU-27-Länder (9,6 %). Doch u. a. die Schweiz (15,4 %), das Vereinigte Königreich (13,4 %) und die USA (12,4 %) wiesen höhere Exzellenzraten als Deutschland auf. Deutschlands Exzellenzrate blieb in den vergangenen Jahren relativ stabil. China (2024: 11,9 %) verzeichnete seit 2010 ein starkes Wachstum bei exzellenten Veröffentlichungen und erreicht seit 2015 jährlich deutlich höhere Exzellenzraten als Südkorea (2024: 9,6 %) und Japan (2024: 5,6 %) (Abb. D-26).

Detaillierte Auswertungen zu den Publikationsaktivitäten des deutschen Wissenschaftssystems liegen u. a. auf Basis der Datenbanken Web of Science und Scopus vor. Auch für die außeruniversitären Forschungsorganisationen existieren detaillierte Analysen zum Publikationsgeschehen.[17] Die Untersuchungen belegen eine Steigerung der absoluten Publikationsaktivität deutscher Universitäten, Fachhochschulen und Forschungseinrichtungen. Der Prozentsatz wissenschaftlicher Veröffentlichungen, die mit internationaler Beteiligung entstanden, ist ein wichtiger Indikator für die internationale wissenschaftliche Kollaboration und den Grad, zu dem ein Land in das internationale Wissenschaftssystem integriert ist. In Deutschland entstanden 2024 31,6 % der wissenschaftlichen Veröffentlichungen mit internationaler Beteiligung. Damit lag Deutschland über dem Schnitt der OECD-Staaten (27,5 %). Vor allem kleinere, wissenschaftsstarke Nationen wie die Schweiz (47,8 %), Österreich (43,1 %) und Schweden (40,3 %) veröffentlichten überdurchschnittlich oft im Rahmen von internationalen Kollaborationen. In den forschungsstarken asiatischen Volkswirtschaften China (11,1 %), Japan (15,6 %) und Südkorea (18,1 %) sowie in den USA (20,8 %) wurden deutlich seltener wissenschaftliche Arbeiten veröffentlicht, die unter Beteiligung internationaler Co-Autorinnen und -Autoren entstanden.[18]

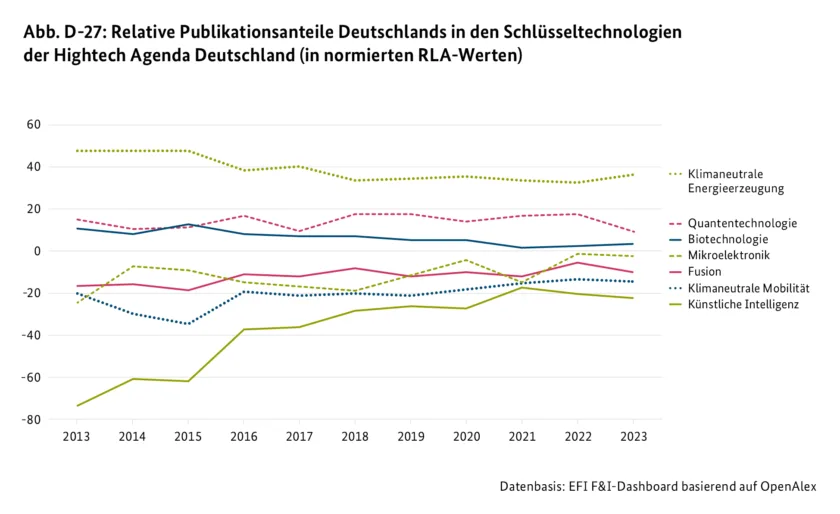

Relative Publikationsanteile (engl. Revealed Literature Advantage; RLA) zeigen an, welchen Grad an Spezialisierung ein Land bei seiner Publikationstätigkeit im weltweiten Vergleich in einem bestimmten Technologiefeld hat. Der Indikator gibt die Publikationsanteile eines Technologiefelds in Relation zu den anderen Technologiefeldern im Verhältnis zum weltweiten Publikationsanteil an.[19] Werte über 0 stellen dabei ein überdurchschnittliches Ergebnis, also eine relative Spezialisierung eines Landes in einem Technologiefeld, dar; Werte unter 0 das Gegenteil. Von den sieben betrachteten Technologiefeldern, die die sechs Schlüsseltechnologien der Hightech Agenda Deutschland abbilden,[20] hatte Deutschland 2023 bei Publikationen den höchsten Spezialisierungsgrad in den Feldern Klimaneutrale Energieerzeugung (RLA 36) und Quantentechnologie (RLA 10). Den niedrigsten Spezialisierungsgrad hingegen hatte Deutschland in den Technologiefeldern Künstliche Intelligenz (RLA –22), Klimaneutrale Mobilität (RLA –14) und Fusion (RLA –10) (Abb. D-27).[21]

Strategische Vorausschau (Foresight)

Die Strategische Vorausschau (engl. Foresight) dient dazu, zukünftige Entwicklungen und Trends möglichst frühzeitig zu identifizieren und abzuschätzen, um geeignete Vorbereitungs- und Steuerungsmaßnahmen zu treffen. Die Strategische Vorausschau des BMFTR beschäftigt sich in diesem Sinne mit technologischen und gesellschaftlichen Entwicklungen sowie den mit ihnen verbundenen Chancen und Risiken. Gegenwärtig liegt der Schwerpunkt auf der Identifikation zukünftiger und dem Monitoring aktueller Schlüsseltechnologien. Zu diesem Zweck wurden und werden im BMFTR u. a. der Emerging Technologies Radar (ETR) und das Technology Monitoring Dashboard (TMD) entwickelt.

Der Emerging Technologies Radar ist derzeit noch in der Entwicklung und aktuell im Stadium eines experimentellen Prototyps. Der ETR soll datenbasiert und mit KI-Unterstützung neu aufkommende Technologien frühzeitig erkennen und ihr Potenzial im internationalen Innovationswettbewerb bewerten.

Für das TMD werden Indikatoren (v. a. Publikationen, Patente, Gründungen, Handelsbilanzen) für 17 Technologiebereiche mit über 90 Einzeltechnologien erhoben, aufbereitet und dargestellt. Diese Darstellungen zeigen Deutschlands Position im internationalen Innovationswettbewerb oder auch Deutschlands Spezialisierungsprofil hinsichtlich der verschiedenen Technologiefelder (Abb. D-27; Abb. D-30). Dies umfasst auch Auswertungen für die sechs Schlüsseltechnologien der Hightech Agenda Deutschland. Ein Teil der Datenauswertungen des TMD ist über das F&I-Dashboard der EFI öffentlich einsehbar.

2.1.2 Weltmarktrelevante Patente

Patente unterstützen im Innovationssystem den Wissens-, Technologie- und Erkenntnistransfer zwischen Wissenschaft und Wirtschaft und sind eine wesentliche Grundlage dafür, Innovationen wirtschaftlich verwerten zu können.

Weltmarktrelevante Patente, die am Europäischen Patentamt (EPA) oder bei der World Intellectual Property Organization (WIPO) angemeldet wurden, sind für die exportorientierte deutsche Wirtschaft von besonderer Bedeutung, da sie den Schutz einer Erfindung auch jenseits des Heimatmarkts sicherstellen. Sie gelten daher als Indiz für die Absicht, in innovative Märkte zu expandieren. Patentdaten sind in der Regel gut verfügbar, sollten aber differenziert interpretiert werden. Je nach Branche bzw. individueller Unternehmensstrategie wird teilweise sehr viel patentiert – auch ohne die Patente zu verwerten –, um Mitbewerbern den Zugriff auf Erfindungen zu verwehren, teilweise wird aus Kostengründen oder wegen schneller Innovationszyklen allerdings auch gar nicht oder äußerst selten ein Patent angemeldet.

Im Jahr 2023 erreichte Deutschland eine Quote von 365 weltmarktrelevanten Patenten pro eine Million Einwohnerinnen und Einwohner. In Europa wiesen im selben Jahr neben Deutschland die Schweiz, Finnland und Schweden hohe Patentintensitäten auf. Insbesondere Südkorea weitete seine Patentaktivitäten in der vergangenen Dekade deutlich aus. Ähnliches gilt für China, sodass das Land zuletzt gemeinsam mit den USA weltweit die höchste absolute Zahl an weltmarktrelevanten Patenten anmeldete. Aufgrund der hohen Gesamtbevölkerung bewegen sich die chinesische und die US-amerikanische Patentintensität jedoch auf einem geringeren Niveau als bei anderen forschungsstarken Nationen (Abb. D-28).

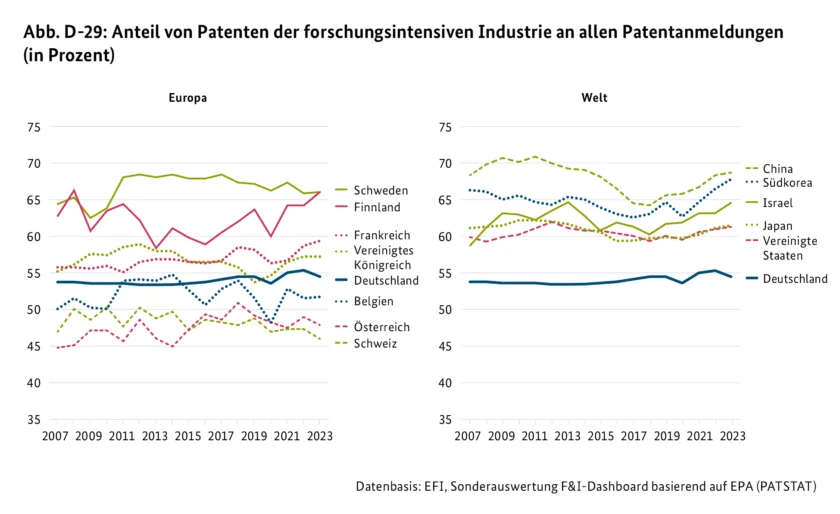

Eine besondere Bedeutung kommt Patenten zu, die in forschungsintensiven Industrien angemeldet werden (Infobox: Abgrenzung forschungsintensiver Industrien und Güter). In Deutschland traf dies 2023 auf rund 15.000 transnationale Patentanmeldungen und damit auf etwa jede zweite transnationale Patentanmeldung zu. Über den größten Anteil an Patenten in den forschungsintensiven Industrien an allen transnationalen Patentanmeldungen des jeweiligen Landes verfügten 2023 China, Südkorea und Finnland (Abb. D-29).[22]

Nach Angaben der World Intellectual Property Organization (WIPO) waren 2023 Computertechnik, elektrische Maschinen und Anlagen, Messtechnik, digitale Kommunikation und Medizintechnik die Technologiefelder mit den häufigsten Nennungen in veröffentlichten Patentanmeldungen. Mehr als ein Drittel (37 %) aller weltweit veröffentlichten Patentanmeldungen entfiel auf diese fünf Technologiefelder. Schwerpunkte Deutschlands waren u. a. die Technologiefelder Transport, elektrische Maschinen und Anlagen sowie Messtechnik. Die USA verfügten über Schwerpunkte u. a. in den Feldern Computertechnik, Medizintechnik sowie digitale Kommunikation.[23]

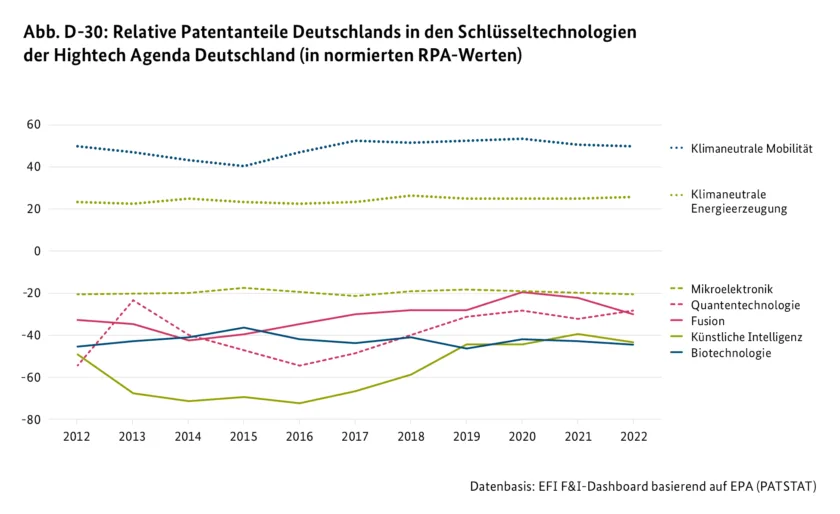

Relative Patentanteile (engl. Revealed Patent Advantage; RPA) geben den Grad an, zu dem ein bestimmtes Land auf ein Technologiefeld im globalen Vergleich spezialisiert ist. Der Indikator zeigt den Anteil an Patenten, der in einem Land auf ein Technologiefeld entfällt, im Verhältnis zum Patentanteil dieses Technologiefelds weltweit.[24] Werte über 0 sind überdurchschnittlich, zeigen also eine relative Spezialisierung eines Landes in einem Technologiefeld; Werte unter 0 zeigen das Gegenteil. Von den sieben betrachteten Technologiefeldern, welche die sechs Schlüsseltechnologien der Hightech Agenda Deutschland abbilden,[25] hatte Deutschland bei Patentanmeldungen im Jahr 2022 den höchsten Spezialisierungsgrad in den Feldern Klimaneutrale Mobilität (RPA 50) und Klimaneutrale Energieerzeugung (RPA 26). Den geringsten Spezialisierungsgrad besaß Deutschland in den Feldern Biotechnologie (RPA –45) und Künstliche Intelligenz (RPA –43) (Abb. D-30).[26]

Frauen sind bei Patentanmeldungen weiterhin stark unterrepräsentiert. Erfinderinnen machten nach Angaben der WIPO im Jahr 2024 nur 18 % aller Personen aus, die an internationalen Patentanmeldungen beteiligt waren, was verglichen mit 2010 und einem Anteil von knapp 12 % dennoch einen deutlichen Anstieg bedeutet. Bei 37 % der Patentanmeldungen war 2024 mindestens eine Frau beteiligt (2010: 23 %). U. a. Österreich (18 %), Deutschland (24 %) und Japan (25 %) wiesen unterdurchschnittliche Werte auf. Dagegen verzeichneten China (52 %) und die USA (40 %) überdurchschnittliche Werte.

2.1.3 Innovation in der Wirtschaft

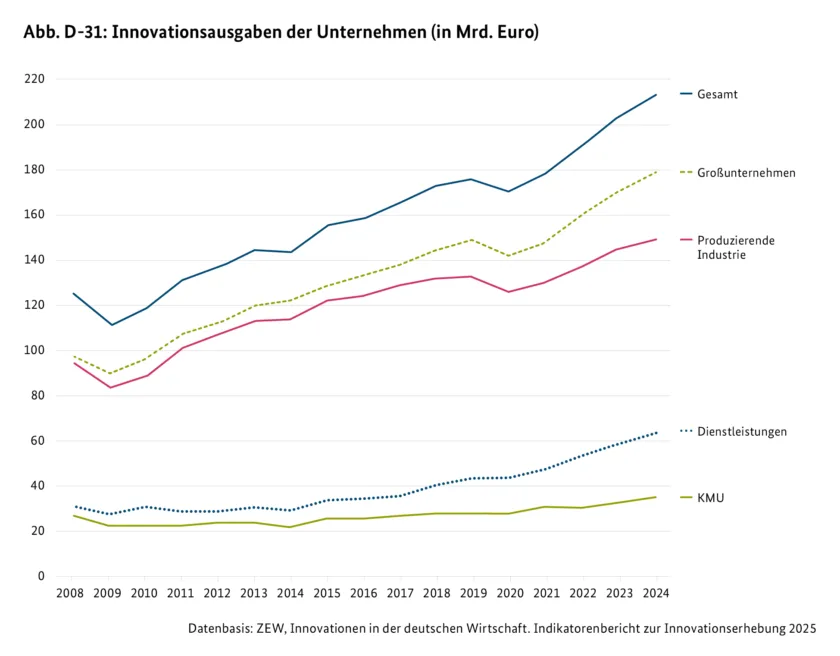

Im europäischen Vergleich wird in keinem anderen Land so viel für Innovationen ausgegeben wie in Deutschland. Die Innovationsausgaben deutscher Unternehmen beliefen sich 2024 auf insgesamt 213,3 Mrd. Euro. Mit Ausnahme eines pandemiebedingten Rückgangs im Jahr 2020 stiegen die Innovationsausgaben in den vergangenen zehn Jahren kontinuierlich an. Im Vergleich zum Vorjahr wuchsen sie um 4,9 %.

Großunternehmen erhöhten ihre Innovationsausgaben 2024 um 4,4 % auf 178,4 Mrd. Euro. KMU erhöhten ihre Innovationsausgaben gar um 7,1 % auf 34,9 Mrd. Euro. Die Innovationsausgaben des Industriesektors summierten sich 2024 auf 150,1 Mrd. Euro. Im Vergleich zum Vorjahr stiegen sie damit um 3,5 %. Der Dienstleistungssektor erhöhte die Investitionen um 8,3 % auf 63,1 Mrd. Euro (Abb. D-31).[27]

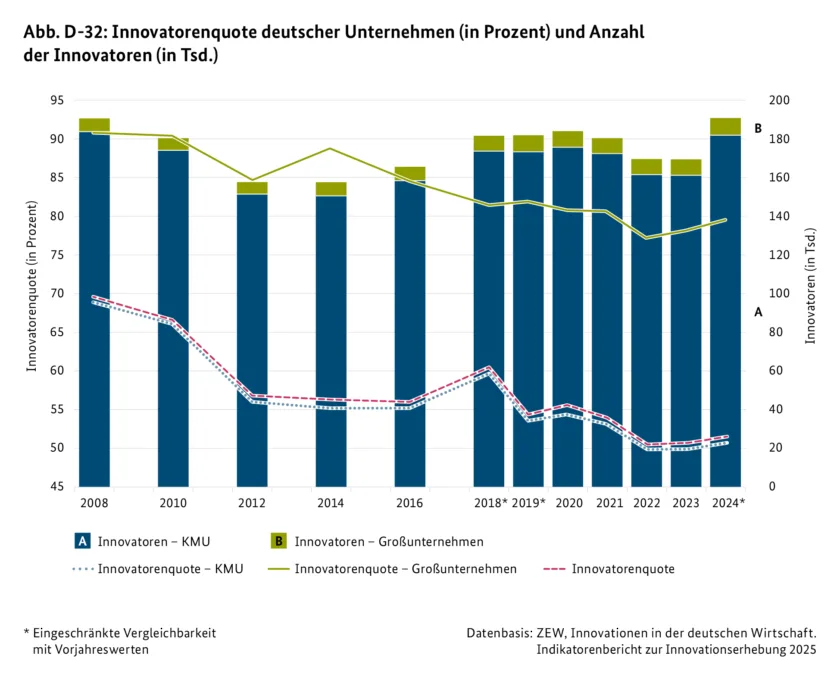

Die Innovatorenquote misst den Anteil der Unternehmen, die innerhalb eines zurückliegenden Dreijahreszeitraums mindestens eine Produkt- oder Prozessinnovation eingeführt haben. Insgesamt zählten im Jahr 2024 rund 191.000 Unternehmen zu den Innovatoren. Dies entspricht einer Innovatorenquote von 51,7 %. Im Vergleich zum Vorjahr stieg die Innovatorenquote um 0,7 Prozentpunkte.[28] In Großunternehmen mit 250 und mehr Beschäftigten lag die Innovatorenquote 2024 bei 79,4 %, bei KMU mit 5 bis 249 Beschäftigten betrug sie 50,8 % (Abb. D-32).

Mit 74 % wies die Informations- und Kommunikationsbranche 2024 die höchste Innovatorenquote auf, gefolgt von der Chemie- und Pharmaindustrie und der Elektroindustrie (jeweils 72 %).

Produktinnovationen sind neue oder merklich verbesserte Produkte bzw. Dienstleistungen, die ein Unternehmen auf den Markt gebracht hat. Die Produktinnovatorenquote bezeichnet den Anteil der Unternehmen, die innerhalb eines zurückliegenden Dreijahreszeitraums Produktinnovationen durchgeführt haben. Die Anzahl dieser Unternehmen stieg 2024 um 14,5 % auf rund 91.000 Unternehmen. Dies entspricht einer Produktinnovatorenquote von 24,7 %.

Die deutsche Wirtschaft verbuchte 2024 einen Umsatz mit Produktinnovationen in Höhe von 927,2 Mrd. Euro. Dies ist ein Rückgang um 0,3 % gegenüber dem Vorjahr. Besonders stark nahm der Umsatz mit Marktneuheiten ab. Da der Rückgang des Umsatzes mit Produktinnovationen geringer als der gesamte Umsatzrückgang ausfiel, stieg der Anteil der Umsätze mit neuen Produkten am Gesamtumsatz der Wirtschaft von 12,2 % im Jahr 2023 auf 12,6 % im Jahr 2024.

Die Prozessinnovatorenquote bezeichnet den Anteil der Unternehmen, die innerhalb eines zurückliegenden Dreijahreszeitraums Prozessinnovationen durchgeführt haben. Sie lag 2024 bei 46,9 %. Prozessinnovationen umfassen sowohl kostensenkende Innovationen, die einem Rationalisierungsmotiv folgen, als auch solche Innovationen, die die Qualität von Produkten bzw. Dienstleistungen erhöhen.

Die Innovationsintensität gibt den Anteil der Innovationsausgaben am Umsatz der Unternehmen wieder. Sie wies 2024 mit 2,9 % im zweiten Jahr in Folge steigende Werte auf, nachdem sie 2022 auf 2,6 % gefallen war. 2020 lag sie noch bei 3,3 %. Großunternehmen wiesen 2024 mit 3,6 % eine höhere Innovationsintensität auf als KMU (1,4 %). Die Branchen mit der höchsten Innovationsintensität waren 2024 die Elektroindustrie (10,3 %), die Technischen Dienstleistungen (9,9 %) und der Fahrzeugbau (9,2 %). Im europäischen Vergleich lag die Innovationsintensität Deutschlands 2022 hinter der Schwedens auf Rang 2.[29]

2.1.4 Gründungen in der Wissenswirtschaft

Neu gegründete Unternehmen fordern mit innovativen Produkten, Prozessen und Geschäftsmodellen etablierte Unternehmen heraus und sind damit ein wichtiger Treiber für wirtschaftliche und gesellschaftliche Veränderungen sowie branchenspezifische und regionale Prozesse des Strukturwandels. Insbesondere in forschungs- und wissensintensiven Sektoren können neu gegründete Unternehmen Innovationen hervorbringen, z. B. wenn neue Technologiefelder oder Nachfragetrends aufkommen.

Die Gründungsrate stellt die Zahl der Gründungen im Verhältnis zum Unternehmensbestand dar. Ein internationaler Vergleich von Gründungsraten ist mit Unschärfen behaftet und valide nur auf europäischer Ebene möglich. 2023 lag laut Eurostat die Gründungsrate in Deutschland bei 8,4 % und damit unter den Gründungsraten der meisten anderen EU-Staaten wie z. B. Frankreich (14,3 %) und Polen (11,6 %). Auch in den wissensintensiven Dienstleistungen und der FuE-intensiven Industrie wies Deutschland 2023 eine niedrigere Gründungsrate als die oben genannten Länder auf.[30]

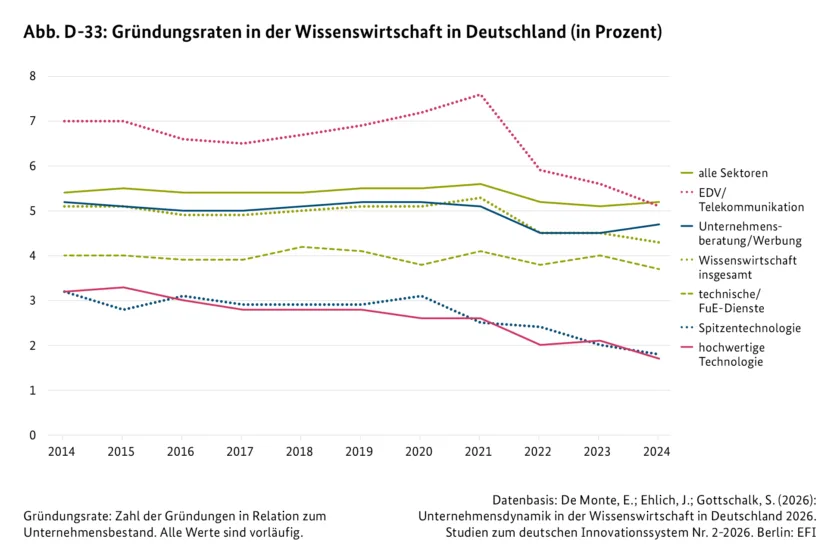

Die Gründungsdynamik in der Wissenswirtschaft ist besonders wichtig für den Forschungs- und Innovationsstandort. Sie umfasst die forschungsintensiven Industriebranchen (Hochtechnologiesektor) und die wissensintensiven Dienstleistungen auf Basis der Klassifikation der Wirtschaftszweige WZ08. Aufgrund der Forschungs- und Technologienähe von Unternehmen der Wissenswirtschaft wird mit Neugründungen in diesen Sektoren die Einführung neuer Produkt- und Dienstleistungsangebote assoziiert. Nachdem sich zwischen 2016 und 2021 eine leicht steigende Tendenz der Gründungsrate in der Wissenswirtschaft abzeichnete, fiel diese bis 2024 auf 4,3 %. Die höchsten Gründungsraten der Wissenswirtschaft verzeichneten 2024 die Bereiche EDV/Telekommunikation (5,1 %), Unternehmensberatung/Werbung (4,7 %) und technische/FuE-Dienste (3,7 %). Im Bereich EDV/Telekommunikation ist allerdings seit dem Jahr 2021 mit einem Wert von 7,7 % ein starker Rückgang der Gründungsrate zu beobachten. Nachdem die Schließungsrate in der Wissenswirtschaft bis 2021 unter der Schließungsrate für alle Sektoren lag, übersteigt die Schließungsrate der Wissenswirtschaft jene der Gesamtwirtschaft seit 2022.[31] In Deutschland wurden 2024 rund 17.700 Unternehmen gegründet, die der Wissenswirtschaft zuzurechnen sind. Dies entsprach einem Anteil von 11 % an allen Gründungen in diesem Jahr.[32]

Die Gründungen in der forschungsintensiven Industrie machten nur jede 34. Gründung (2,9 %) innerhalb der deutschen Wissenswirtschaft aus. 2024 wurden in der Spitzentechnologie und der hochwertigen Technologie zusammen rund 520 Unternehmen gegründet. Die Zahl der Gründungen ist seit 2005, als in der forschungsintensiven Industrie 1.360 Unternehmen gegründet wurden, stark zurückgegangen. Die Gründungsrate ist dort zudem geringer als in der gesamten Wissenswirtschaft – 2024 betrug sie in der Spitzentechnologie 1,8 % und in der hochwertigen Technologie 1,7 %. Auch hier zeigt sich besonders seit 2020 ein deutlich abnehmender Trend (Abb. D-33).

Frauen gründen noch immer signifikant seltener als Männer: 2024 lag der Anteil der Existenzgründerinnen bei 36 %, nachdem er im Vorjahr den Spitzenwert von 44 % erreicht hatte. Seit der Jahrtausendwende bewegt sich dieser Wert zwischen 34 % und 44 %.[33]

Eine wichtige Voraussetzung für innovative Unternehmen ist die Verfügbarkeit von Wagniskapital in der Gründungs- und insbesondere in der Wachstumsphase. Die Unternehmen können sich häufig nur erfolgreich am Markt etablieren, wenn sich private Investoren mit Wagniskapital in der Gründungs- und Wachstumsphase an der Unternehmung beteiligen. Unter Wagniskapital versteht man das Startkapital für Existenzgründende und junge Unternehmen. Von 2016 bis 2022 stiegen die Wagniskapitalinvestitionen nach Angaben der OECD in Deutschland auf etwa 3,5 Mrd. US-Dollar. Im Jahr 2024 wurde hingegen nur noch Wagniskapital in Höhe von etwa 3,2 Mrd. US-Dollar in Deutschland investiert. In den USA lagen 2024 Investitionen dieser Art hingegen bei 156,5 Mrd. US-Dollar. Der Anteil der Wagniskapitalinvestitionen am BIP war in Deutschland mit 0,069 % im Vergleich zu anderen Innovationsnationen 2024 nach wie vor gering. In Europa wiesen u. a. Estland (0,197 %), Dänemark (0,126 %), Schweden (0,107 %) und Frankreich (0,070 %) höhere Anteile als Deutschland auf. Im weltweiten Vergleich hatten die USA (0,536 %), Kanada (0,200 %), das Vereinigte Königreich (0,173 %) und Südkorea (0,140 %) besonders hohe Anteile von Wagniskapitalinvestitionen am BIP.[34]

Die Unterschiede bei der Gründungsrate und den Wagniskapitalinvestitionen spiegeln sich auch in der weltweiten Verteilung sogenannter Start-up-Unicorns wider. Dies sind private Start-up-Unternehmen mit einer Marktbewertung von über einer Mrd. US-Dollar vor einem Börsengang oder Exit. Laut einer Studie der EU-Kommission waren 2023 rund 66 % dieser Unternehmen in den USA, 26 % in China und 8 % in der EU angesiedelt.[35]

2.1.5 Handel mit forschungsintensiven Waren

Die Globalisierung und der internationale Handel tragen entscheidend zum deutschen Wohlstand bei. Deutschland war 2023 weltweit sowohl der drittgrößte Warenexporteur (hinter China und den USA) als auch der drittgrößte Warenimporteur (hinter den USA und China). Der Anteil Deutschlands am Welthandel (Warenexporte und -importe) stieg gegenüber dem Vorjahr leicht auf 6,6 %. China wies mit 12,4 % den größten Welthandelsanteil vor den USA (10,8 %) auf. Die vier wichtigsten Warengruppen für den deutschen Export – Kraftwagen/Kraftwagenteile (17,8 %), Maschinen (14,8 %), chemische Erzeugnisse (9,3 %) und DV-Geräte/elektrische und optische Erzeugnisse (8,8 %) – machten 2024 zusammengenommen ungefähr die Hälfte der deutschen Ausfuhren aus.[36]

Hochentwickelte Volkswirtschaften wie Deutschland setzen im Außenhandel vor allem auf forschungsintensive Güter, die sich durch technologisches Know-how und einen hohen Innovationsgrad auszeichnen. Die internationale Wettbewerbsfähigkeit wissensbasierter Volkswirtschaften spiegelt sich im Handel mit FuE-intensiven Gütern wider.[37]

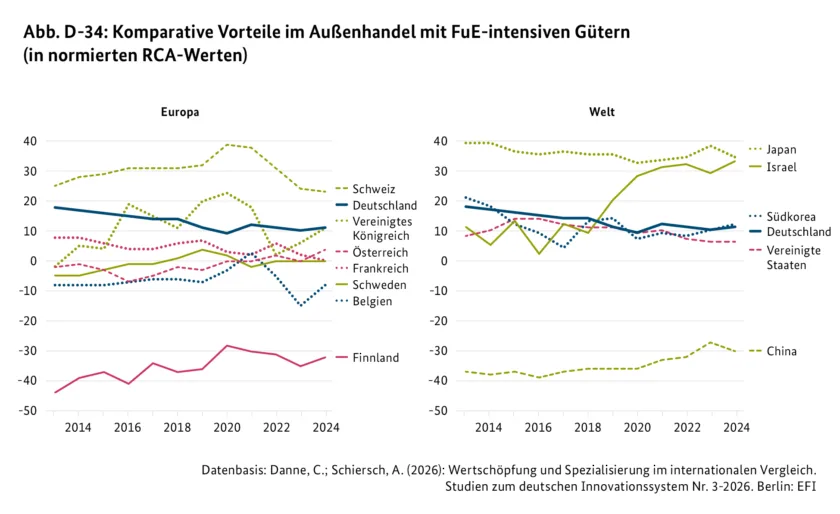

Spezialisierungsmuster von Staaten im Außenhandel lassen sich mithilfe des Revealed-Comparative-Advantage(RCA)-Indikators messen. RCA-Werte geben die Export/Import-Relation einer Produktgruppe im Verhältnis zur Export/Import-Relation der verarbeiteten Industriegüter eines Landes insgesamt an.[38] Deutschland erreichte 2024 einen RCA-Wert für FuE-intensive Güter von 11, was eine positive Spezialisierung Deutschlands auf FuE-intensive Güter und damit einen komparativen Vorteil beim Handel mit FuE-intensiven Gütern anzeigt. Die positive Spezialisierung Deutschlands ist seit 2019 nahezu konstant. Deutschland liegt 2024 vor China (–30), Frankreich (0) und den USA (6) und gleichauf mit Großbritannien (11), aber deutlich hinter Japan (34), Israel (33) und der Schweiz (23). Eine differenzierte Betrachtung von FuE-intensiven Gütern nach hochwertiger Technologie und Spitzentechnologie zeigt, dass Deutschland einen positiven Wert für erstere (23), aber einen negativen Wert (–19) für letztere aufweist. Dies korrespondiert mit den Werten für FuE-Ausgaben, die in Deutschland im Bereich der hochwertigen Technologie, wozu u. a. die Automobilbranche zählt, sehr viel höher sind als im Bereich der Spitzentechnologie (Abb. D-34).[39]

2.2 Internationale Indikatorensysteme

International vergleichende Indikatorensysteme fassen Input- und Outputindikatoren zusammen und ermöglichen so eine ganzheitliche und vergleichende Bewertung des deutschen Innovationssystems. Die Indikatorensysteme zeigen, dass Deutschland 2025 im Innovationswettbewerb international konkurrenzfähig war, doch im Vergleich zu den Vorjahren leicht zurückgefallen ist.

Für einen Vergleich verschiedener Länder werden zusammengesetzte Indikatoren, sogenannte Kompositindikatoren, genutzt. Diese verdichten eine Anzahl von Indikatoren zu aggregierten Kennzahlen und ermöglichen einen internationalen Gesamtvergleich. Derartige Indikatoren und die darauf aufbauenden Rankings müssen differenziert interpretiert werden, da Auswahl und Gewichtung der jeweils genutzten Indikatoren das Ergebnis der Ländervergleiche beeinflussen. International etablierte Indikatorensysteme sind das European Innovation Scoreboard (EIS) und der Global Innovation Index (GII) (Infobox: Internationale Indikatorensysteme).

Weitere Informationen im Internet:

Internationale Indikatorensysteme

In der Innovationsforschung haben sich mehrdimensionale Innovationsindizes etabliert, die die Innovationsfähigkeit und Innovationserfolge einzelner Volkswirtschaften umfassend abbilden und vergleichen können. Einzelne Indikatoren können lediglich Teilaspekte des vielschichtigen Phänomens Innovation abbilden, doch für Ausschnitte von Forschungs- und Innovationssystemen (FuI-Systemen) aussagekräftiger als Gesamtindizes sein. Mehrdimensionale Innovationsindizes hingegen bündeln und gewichten Input- und Outputindikatoren eines FuI-Systems. Sie sind deshalb dazu geeignet, grobe Entwicklungen nachzuzeichnen und vergleichende Gesamturteile über die Entwicklung von FuI-Systemen zu fällen. Allerdings reduzieren diese Indikatorensysteme äußerst komplexe Sachverhalte auf simple Zahlen und Rankings. Dies zieht notwendigerweise und trotz bester Bemühungen nach sich, dass relevanter Kontext außer Acht gelassen wird, was Verzerrungen zur Folge hat und ein vereinfachtes Bild zeichnet. Es ist deshalb ratsam, verschiedene Indikatorensysteme zu betrachten und zu beachten, wie sich genau die Indizes und Rankings zusammensetzen.

Das seit 2001 erscheinende EIS ist ein Instrument der Europäischen Kommission. Es vergleicht die Forschungs- und Innovationsleistungen der Volkswirtschaften der EU-Mitgliedstaaten und von ausgesuchten Drittländern und stellt relative Stärken und Schwächen ihrer FuI-Systeme dar.* Mit dem Regional Innovation Scoreboard ist zudem der Vergleich europäischer Regionen untereinander möglich.

Der Global Innovation Index (GII) wird seit 2007 erstellt und von der World Intellectual Property Organization (WIPO) herausgegeben. Der GII nutzt einen umfassenden methodischen Ansatz zur Messung der Innovationsfähigkeit und -leistung nationaler FuI-Systeme. Auf Basis von 78 Indikatoren werden für 139 Staaten Indexwerte ermittelt, um die Innovationsfähigkeit einzelner Länder darzustellen.**

| European Innovation Scoreboard (EIS) | Global Innovation Index (Gil) | |

| Herausgeber | Europäische Kommission | WIPO |

| Erstveröffentlichung | 2001 | 2007 |

| Erscheinungsrythmus | Jährlich (Sommer) | Jährlich (Sommer) |

| Aktuelle Ausgabe | 2025 | 2025 |

| Anzahl Vergleichsländer | EU-27-Länder + 12 Nachbarländer | 139 |

| Top-3-Nationen | Schweiz, Schweden, Dänemark | Schweiz, Schweden, USA |

| Rang Deutschland | 9 innerhalb der EU-27 | 11 |

| Anzahl Underindizes | 4 Haupttypen und 12 Innovationsdimensionen | 2 Teilindizes und 7 Pillars |

| Anzahl der Indikatoren | 32 | 78 |

* Das EIS unterscheidet vier Haupttypen von Indikatoren (Rahmenbedingungen, Investitionen, Innovationstätigkeiten und Innovationsergebnisse). Auf der Basis ihrer durchschnittlichen Leistungswerte, die anhand eines zusammengesetzten Indikators berechnet werden, lassen sich die Mitgliedstaaten in vier Leistungsgruppen unterteilen (Innovationsführer, starke Innovatoren, mäßige Innovatoren und aufstrebende Innovatoren). Da teilweise Daten für einzelne Indikatoren überarbeitet und die Schwellenwerte für die Zuordnung zu Leistungskategorien angepasst wurden, sind die Ergebnisse des EIS nicht direkt mit denen früherer Ausgaben des EIS vergleichbar. Für Angaben zur Methodik siehe European Commission (2025): European Innovation Scoreboard; detaillierte Länderprofile.

** Der GII besteht aus zwei Teilindizes. Der Teilindex „Innovation Input“ setzt sich aus fünf Teilbereichen zusammen (sogenannte Pillars), die innovationsbegünstigende Elemente einer Volkswirtschaft abbilden. Darunter fallen die Bereiche Institutionen, Humankapital und Forschung, Infrastruktur sowie Markt- und Unternehmensentwicklung. Der Teilindex „Innovation Output“ bildet die Innovationsleistungen der untersuchten Länder in den beiden Bereichen Wissens- und Technologieoutputs sowie Kreativoutputs ab. Die Methodik zur Berechnung der Indexwerte wurde mehrfach umgestellt, sodass die zeitliche Entwicklung nicht uneingeschränkt vergleichbar ist. Für Angaben zur Methodik siehe WIPO (2025): The Global Innovation Index 2025 – Appendix I.

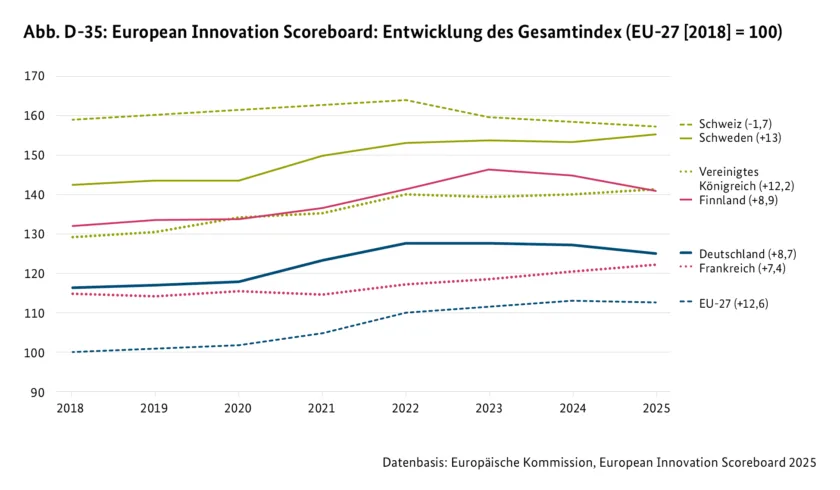

2.2.1 European Innovation Scoreboard

Im European Innovation Scoreboard 2025 (EIS) nimmt Deutschland die neunte Stelle aller EU-27-Länder ein und wird der Ländergruppe der starken Innovatoren (Strong Innovators) zugeordnet. Schweden, Dänemark, die Niederlande und Finnland führen das Ranking der EU-Mitgliedstaaten an und gehören zur Gruppe der Innovationsführer (Innovation Leaders). Der Gesamtindexwert Deutschlands beträgt 125,1 Punkte und ist damit über dem EU-Durchschnitt von 112,6 Punkten. Im Vergleich zum Vorjahr verschlechterte sich der Indexwert Deutschlands leicht (−2,1 Punkte). Deutschland bleibt damit noch auf einem hohen Niveau, fällt in den Rängen jedoch allmählich zurück. Zwischen 2018 und 2025 entwickelte sich Deutschland langsamer als die EU-27 im Durchschnitt (Abb. D-35). Insbesondere Estland, Kroatien, Polen und Zypern konnten ihre Innovationsbemühungen deutlich steigern und ihren Indexwert im selben Zeitraum überdurchschnittlich verbessern.

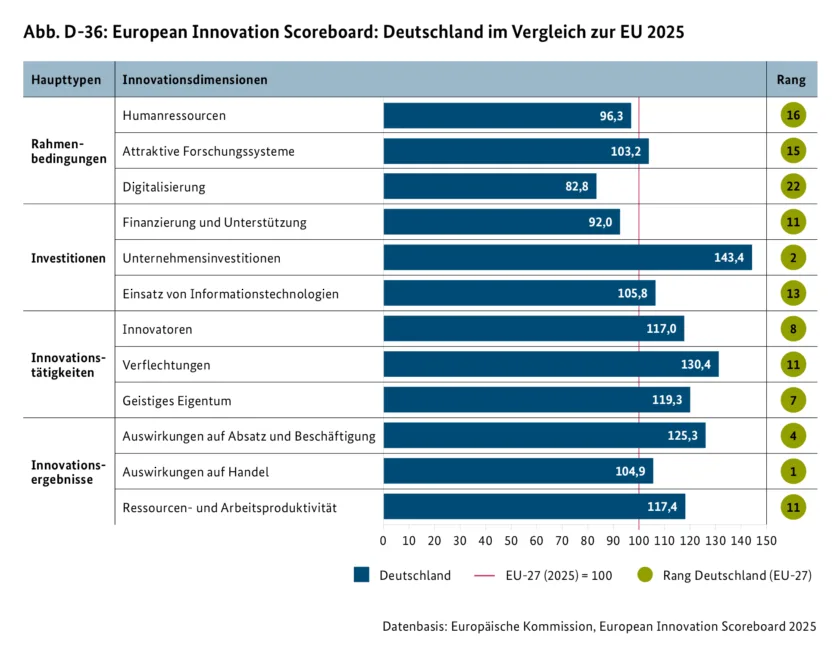

Die relativen Stärken des deutschen Innovationssystems liegen laut EIS in den Dimensionen Unternehmensinvestitionen, Verflechtungen, geistiges Eigentum sowie Auswirkungen auf Beschäftigung und Arbeitsproduktivität. Ausbaufähig sind laut EIS u. a. Rahmenbedingungen wie Digitalisierung sowie einzelne Finanzierungs- und Förderaspekte (Abb. D-36).

2.2.2 Global Innovation Index

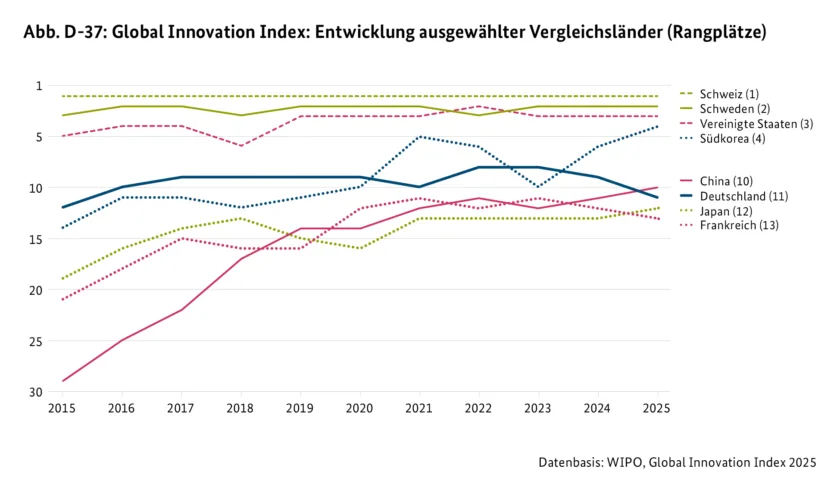

Im Global Innovation Index (GII) 2025 belegt Deutschland Rang 11 und ist damit aus den Top Ten gefallen – 2023 lag Deutschland auf Platz 8, 2024 auf Platz 9. Dennoch stuft der GII Deutschland als Innovation Leader ein. Die Schweiz, Schweden und die USA liegen auf den ersten Plätzen des GII (Abb. D-37). Besonders deutlich konnte China in den letzten Jahren aufholen und verbesserte sich in der vergangenen Dekade von Rang 29 auf Rang 10. Chinas Aufstieg ist insbesondere auf eine starke Platzierung im Teilindex „Innovation Output“ zurückzuführen, in dem das Land den fünften Platz belegt.

Deutschland liegt beim Teilindex „Innovation Input“ auf Rang 15. Innerhalb des Teilindex erreicht Deutschland die beste Platzierung beim Unterindikator Humankapital und Forschung mit Rang 4. Beim Teilindex „Innovation Output“ verschlechterte sich Deutschland gegenüber dem Vorjahr und sank auf Rang 8.

Frietsch, R.; Gruber, S.; Neuhäusler, P. (2025): Erfassung und Analyse bibliometrischer Indikatoren 2025 im Rahmen des Pakt-Monitorings zum Pakt für Forschung und Innovation IV. ↑

OECD (2026): Science, Technology and Innovation Scoreboard. ↑

Der nicht normierte RLA für Technologiefeld j in Land i berechnet sich auf folgende Art und Weise: Weltanteil von Land i im Feld j geteilt durch Weltanteil von Land i über alle Felder hinweg. RLA = (pij/∑ij)/(∑jpij/∑i,jpij). Dieses Ergebnis wird normiert, um ein Ergebnis zwischen +100 und –100 zu erzielen. Normierter RLA = 100 * tanh ln (RLA). ↑

Für die Schlüsseltechnologie „Fusion und klimaneutrale Energieerzeugung“ werden die beiden Technologiefelder im F&I-Dashboard einzeln ausgewiesen. ↑

Expertenkommission Forschung und Innovation (2026): F&I-Dashboard. F&I-Monitoring: Hightech Agenda. ↑

Expertenkommission Forschung und Innovation (2026): F&I-Dashboard. Patentintensitäten in ausgewählten Ländern. Sonderauswertung. ↑

WIPO (2025): World Intellectual Property Indicators 2025. ↑

Der nicht normierte RPA für Technologiefeld j in Land i berechnet sich auf folgende Art und Weise: Weltanteil von Land i im Feld j geteilt durch Weltanteil von Land i über alle Felder hinweg. RPA = (pij/∑ij)/(∑jpij/∑i,jpij). Dieses Ergebnis wird normiert, um ein Ergebnis zwischen +100 und –100 zu erzielen. Normierter RPA = 100 * tanh ln (RPA). ↑

Für die Schlüsseltechnologie „Fusion und klimaneutrale Energieerzeugung“ werden die beiden Technologiefelder im F&I-Dashboard einzeln ausgewiesen. ↑

Expertenkommission Forschung und Innovation (2026): F&I-Dashboard. F&I-Monitoring: Hightech Agenda. ↑

Im Auftrag des BMFTR untersucht das Zentrum für Europäische Wirtschaftsforschung (ZEW) das Innovationsverhalten der deutschen Wirtschaft. Mit den Ergebnissen erfüllt Deutschland Berichtspflichten, insbesondere gegenüber der EU/Eurostat und dem Deutschen Bundestag. Die Erhebung ist ein Bestandteil der von Eurostat koordinierten, europaweiten Innovationserhebung (engl. Community Innovation Survey; CIS). Sie basiert auf gemeinsamen Richtlinien von OECD und Eurostat zur Erhebung und Interpretation von Innovationsdaten, die im Oslo Manual aufgeführt sind. Die Innovationserhebung ist als Stichprobe konzipiert, deren Ergebnisse auf die statistische Grundgesamtheit hochgerechnet werden. Als Panelerhebung misst sie anhand etablierter Indikatoren jährlich den Umfang der Anstrengungen der Unternehmen in Deutschland und deren Erfolg, technisch-wissenschaftliche Erfindungen (Inventionen) in Innovationen umzusetzen. Weiterführende Informationen und umfangreiche Datentabellen und Dokumentationen finden sich bei ZEW (2026): Innovationen in der deutschen Wirtschaft. Indikatorenbericht zur Innovationserhebung 2025. ↑

Die Werte für 2008 bis 2016 sind mit den Werten ab 2018 aufgrund abweichender Fragestellungen im Erhebungsbogen nur eingeschränkt vergleichbar. Werte ab 2019 sind mit den Werten bis 2018 nur eingeschränkt vergleichbar, da sich der Berichtskreis der Innovationserhebung aufgrund einer Definitionsänderung im Unternehmensregister erweitert hat. Dies bedingt auch teilweise den Rückgang der Innovatorenquote im Jahr 2019 auf 54,6 %, da eine größere Zahl kleiner Unternehmen aus wenig innovationsorientierten Branchen in den Berichtskreis aufgenommen wurde. Auch Werte im Jahr 2024 sind mit Vorjahreswerten nur eingeschränkt vergleichbar, da der Berichtskreis der Innovationserhebung aufgrund einer Definitionsänderung im Unternehmensregister ausgeweitet wurde. ↑

Expertenkommission Forschung und Innovation (2026): F&I-Dashboard. Innovationsintensität in ausgewählten Ländern. ↑

Die Business Demography Statistics von Eurostat sind ein Teilbereich der Strukturellen Unternehmensstatistik der Europäischen Union. Die Datenbank basiert auf Auswertungen der Unternehmensregister in den einzelnen EU-Mitgliedstaaten. Die Werte für Deutschland stammen aus der Unternehmensdemografiestatistik des Statistischen Bundesamtes. ↑

Grundlage ist eine vom Zentrum für Europäische Wirtschaftsforschung (ZEW) durchgeführte Auswertung des Mannheimer Unternehmenspanels (MUP). Das MUP ist ein Paneldatensatz des ZEW zu Unternehmen in Deutschland, der in Kooperation mit Creditreform erstellt wird. Die Gründungsrate wird auf einer anderen Datenbasis berechnet als bei den Business Demography Statistics von Eurostat. Somit ist hier kein direkter Vergleich möglich. ↑

De Monte, E.; Ehlich, J.; Gottschalk, S. (2026): Unternehmensdynamik in der Wissenswirtschaft in Deutschland 2026. Studien zum deutschen Innovationssystem Nr. 2-2026. Berlin: EFI. ↑

KfW Bankengruppe (2025): KfW-Gründungsmonitor 2025. ↑

OECD (2025): Structural and Demographic Business Statistics (database). Venture capital investments. ↑

European Commission (2024): Science, Research and Innovation Performance of the EU 2024. ↑

BMWK (2024): Fakten zum deutschen Außenhandel. ↑

FuE-intensive Güter setzen sich aus Gütern der hochwertigen Technologie und aus Gütern der Spitzentechnologie zusammen. ↑

Der RCA-Wert ist normiert. Werte über 0 sind überdurchschnittlich. Werte unter 0 sind unterdurchschnittlich. ↑

Danne, C.; Schiersch, A. (2026): Wertschöpfung und Spezialisierung im internationalen Vergleich. Studien zum deutschen Innovationssystem Nr. 3-2026. Berlin: EFI. ↑